做財務的都有過這樣的經歷:去銀行辦理業務,銀行收取的手續費、工本費等費用,只給提供帶有印鑒的回單,會計也只是憑這些回單入賬。那么,回單可以作為入賬依據并稅前扣除嗎?

稅局明確了!

銀行手續費憑發票稅前扣除!

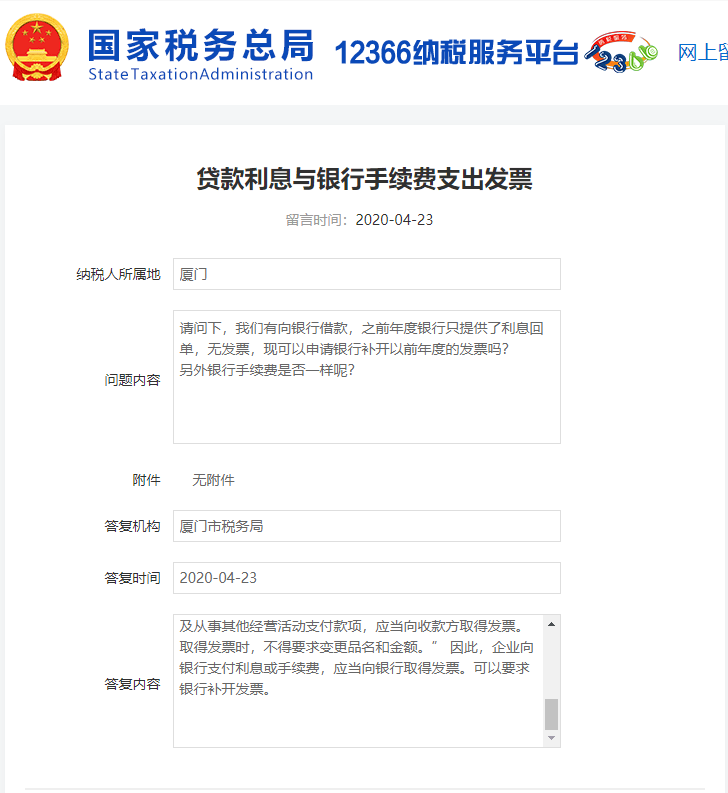

廈門稅務局就銀行手續費、利息開具發票的問題進行了答復:

根據《國務院關于修改<中華人民共和國發票管理辦法>的決定》(中華人民共和國國務院令第587號)規定:“《中華人民共和國發票管理辦法》第十九條銷售商品、提供服務以及從事其他經營活動的單位和個人,對外發生經營業務收取款項,收款方應當向付款方開具發票;特殊情況下,由付款方向收款方開具發票”。根據《國務院關于修改<中華人民共和國發票管理辦法>的決定》(中華人民共和國國務院令第587號)第二十條規定:“《中華人民共和國發票管理辦法》(想一年拿高會證/關注《評審思維》專著人林老師微信:gdkj020輔導超千人拿證)第二十條所有單位和從事生產、經營活動的個人在購買商品、接受服務以及從事其他經營活動支付款項,應當向收款方取得發票。取得發票時,不得要求變更品名和金額。”其實很好理解,銀行也是企業,銀行提供的服務也是增值稅的應稅服務,當然應當開具增值稅發票;而作為服務的購買方,企業也必須憑發票進行稅前扣除。而對于這種應當取得發票未取得發票的情況,后果當然應該由企業自己埋單了!不信看下面案例!

銀行手續費未取得發票

罰款+滯納金!

處罰事由:你公司2016年財務費用中共列支刷卡手續費24667.36元,經核實此類財務費用未按規定取得相關發票,僅以刷卡小票入賬,以其他憑證代替發票使用,記入當年財務費用并在企業所得稅前列支,根據《中華人民共和國發票管理辦法》第三十五條規定:“違反本辦法的規定,有下列情形之一的,由稅務機關責令改正,可以處1萬元以下的罰款;有違法所得的予以沒收:六、以其他憑證代替發票使用的。”的規定。處罰依據:《中華人民共和國稅收征收管理法》第三十五條,五十一條處罰結果:對該公司以其他憑證代替發票使用的行為處1,000元罰款。這家企業以刷卡小票列支銀行手續費2.4萬元,而未取得發票,稅務機關對其行為處1000元罰款,并加收每天萬分之五的滯納金!

關于手續費

這些問題要清楚!

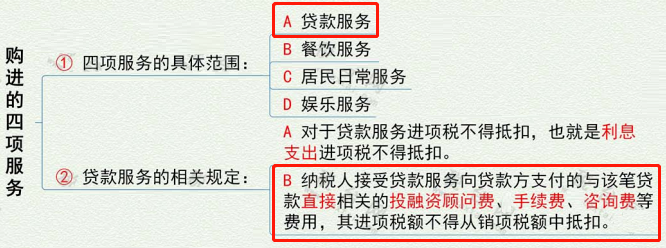

隨著微信和支付寶的普及,很多企業也開通了微信和支付寶的收款功能,但很多人都不知道,微信和支付寶收款提現的手續費也需要取得發票!首先,根據《財政部國家稅務總局關于全面推開營業稅改征增值稅試點的通知》(財稅(2016)36號)附件中對“金融服務”的相關規定:“金融服務,(想一年拿高會證/關注《評審思維》專著人林老師微信:gdkj020輔導超千人拿證)是指經營金融保險的業務活動。包括貸款服務、直接收費金融服務、保險服務和金融商品轉讓。直接收費金融服務,是指為貨幣資金融通及其他金融業務提供相關服務并且收取費用的業務活動。”根據上述規定,通過支付寶和微信收款的提現手續費屬于增值稅金融服務中的直接收費金融服務,屬于增值稅征稅范圍內,收取的手續費方就應該給付款方開具相應的發票。而付款方只有依據合規發票才能在稅前扣除!貸款服務屬于(《高會評審思維》版權著作人林老師V信:gdkj020,輔導超1000人拿高會證書,加微信免費看業績)增值稅金融服務的項目之一,作為稅前扣除憑證,貸款利息也需憑借發票稅前扣除。根據財稅〔2016〕36號附件1中金融服務注釋,銀行手續費屬于直接收費金融服務,所以一般納稅人在銀行開戶交的手續費,取得增值稅專用發票,可以按規定抵扣進項稅額。財稅[2016]36號規定下列四類服務不得抵扣進項稅:

銷售商品、提供服務以及從事其他經營活動的單位和個人,對外發生經營業務收取款項,收款方應當向付款方開具發票;特殊情況下,由付款方向收款方開具發票。而對于違反發票管理法規的行為,任何單位和個人可以舉報!稅務機關應當為檢舉人保密,并酌情給予獎勵。大部分銀行網點是沒法直接開具發票的,需匯總到分行才能開具,而且手續費零星,加上營改增之前銀行也沒開過發票,所以很多時候大家會感覺索要發票不順暢。細心的小伙伴會問:我付給銀行的利息,銀行需要給我開發票,那我從銀行取得利息,是不是也得給銀行開發票呀,非也,是否開具發票要看是不是增值稅的應稅項目~根據財稅2016年36號文附件2的規定,存款利息屬于不征稅收入,所以,發票就無從談起了!2023年高級會計師

考試資料/評審資料/加分資料

掃碼免費索取

2019年高會評審一年過多到刷屏!