2023年1月9日晚,稅務總局發布了關于小規模的新政。不少粉絲發出了這樣的疑問:

今天小編統一給大家解答一下,一起來看看吧~

小規模納稅人減免稅2大變化

1月9日,國家稅務總局發布1號公告,其中涉及小規模納稅人減免增值稅的2項重大變化。自2023年1月1日至2023年12月31日,對月銷售額10萬以下(含本數)的增值稅小規模納稅人,免征增值稅。自2023年1月1日至2023年12月31日,增值稅小規模納稅人適用3%征收率的應稅銷售收入,減按1%征收率征收增值稅;適用3%預征率的預繳增值稅項目,減按1%預征率預繳增值稅。針對上述2大變化,小規模納稅人2023年增值稅專票怎么開?新政出臺前已經開具3%發票或免稅發票的,如何處理呢?增值稅專用發票怎么開?

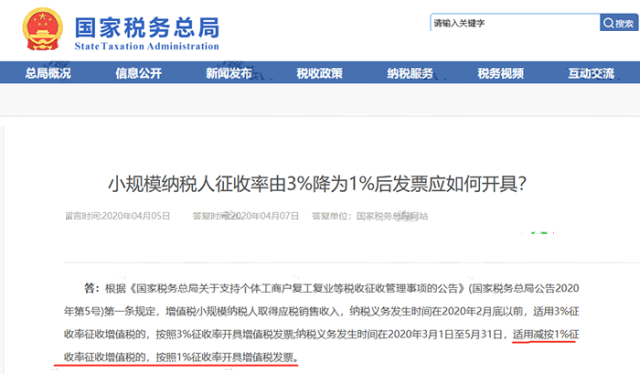

稅務總局發布的政策解讀中并沒有針對這個問題做直接回復,這里我們可以先看一下最早小規模納稅人增值稅“3%→1%”時的總局答復:

答:根據《國家稅務總局關于支持個體工商戶復工復業等稅收征收管理事項的公告》(國家稅務總局公告2020年第5號)第一條規定,增值稅小規模納稅人取得應稅銷售收入,納稅義務發生時間在2020年2月底以前,適用3%征收率征收增值稅的,按照3%征收率開具增值稅發票;納稅義務發生時間在2020年3月1日至5月31日,適用減按1%征收率征收增值稅的,按照1%征收率開具增值稅發票。此處答復中,并沒有對增值稅專用發票和普通發票進行區分。那是不是說可以開3%的專票或者1%的專票呢?

同樣的,反觀目前的最新的政策文件,第五條規定:

五、小規模納稅人取得應稅銷售收入,適用1號公告第二條規定的減按1%征收率征收增值稅政策的,應按照1%征收率開具增值稅發票。納稅人可就該筆銷售收入選擇放棄減稅并開具增值稅專用發票。(1)小規模納稅人原來適用3%征收率的應稅收入,可以選擇享受優惠,按照1%征收率開發票(包括專票和普票);(2)小規模納稅人可以放棄享受優惠,按照3%征收率開票,但是必須開專票。所以,針對小規模納稅人新政下專票如何開具的問題顯而易見:納稅人可以按照1%開具增值稅專用發票,也可以選擇放棄享受優惠,按照3%開具增值稅專用發票。當然,在實務中,我們一般會根據客戶的需求,來選擇開具增值稅專用發票的征收率。PS:若當地主管稅務機關有特殊的硬性要求,則應按照主管稅務機關的要求開具。新政前已經開票了,如何處理?

國家稅務總局在關于新政的解讀中,對這個問題的一個小點進行了答復:十三、2022年12月31日小規模納稅人適用3%征收率的應稅銷售收入免征增值稅政策到期后,在1號公告出臺前部分納稅人已按照3%征收率繳納了增值稅,能夠退還相應的稅款么?答:按照1號公告第四條規定應予減免的增值稅,在1號公告下發前已征收的,可抵減納稅人以后納稅期應繳納稅款或予以退還。但是,納稅人如果已經向購買方開具了增值稅專用發票,應先將增值稅專用發票追回。這一條解讀主要針對一些新政發布前到稅局代開發票并已經完稅的納稅人,也就是說,已經按照3%繳稅的,多繳的金額可以抵減以后稅款或退回,而開具了專票的,(拿高會證書加《高會評審思維》著作人林老師微信gdkj020)為了保證增值稅鏈條的完整,所以必須要追回。那如果是小規模納稅人自己開具,而非代開的情況,如何處理呢?一、新政前開具3%專用發票(納稅義務為2023年)根據目前政策來看,小規模納稅人開具增值稅專用發票可以選擇1%或者3%征收率,所以對于新政前開具3%增值稅專用發票的,有以下兩種選擇:(2)追回發票,作廢或沖紅,然后開1%專票,按照1%納稅。二、新政前開具3%普通發票(納稅義務為2023年)關于已經開具了3%征收率普通發票的,可以參考2022年4月份免稅政策銜接期的處理辦法:

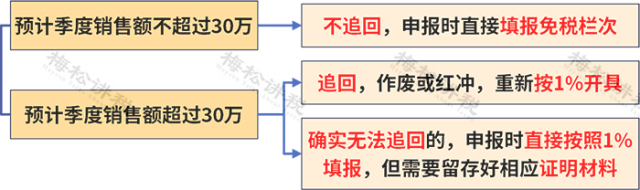

若開具3%的增值稅普通發票,可在申報時直接將該3%征收率的發票的銷售額填報在免稅欄次。就目前來看,由于政策調整,納稅人并不一定享受免稅優惠,因此,我們以季度銷售額30萬(月銷售額10萬)為分水嶺,即:

注:由于目前相關的政策還未明確,上述處理方式僅為小編綜合之前政策的一些理解總結,如有錯誤可以留言糾正。實際納稅申報以稅局要求為準,特此說明。

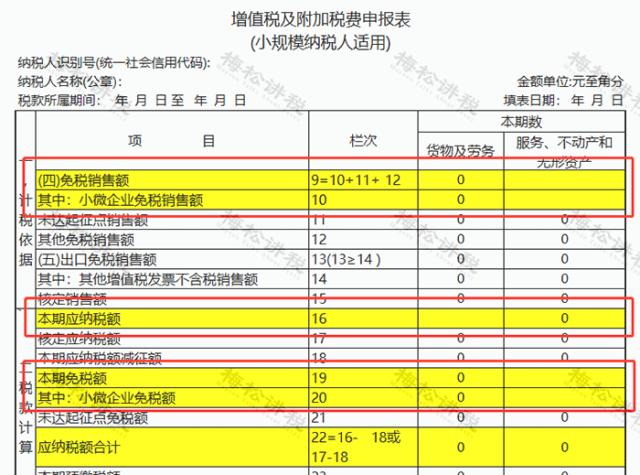

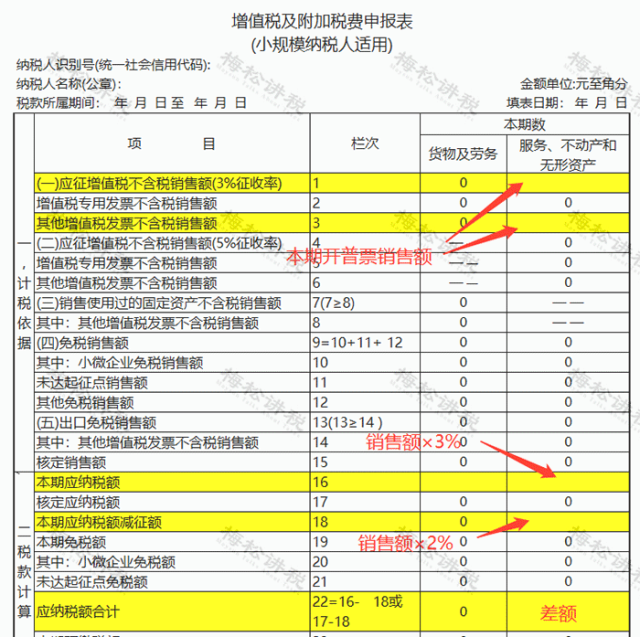

1、納稅人預計季度銷售額不超過30萬的(月銷售額10萬),享受免稅政策,并不會影響國家稅收,因此,發票的 形式似乎并不重要,所以不追回的處理看似是合理的。具體申報可以參考下圖:

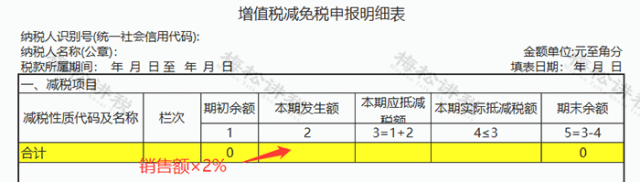

2、納稅人預計季度銷售額超過30萬(月銷售額10萬)的,確實無法追回的,按照1%填報時,可以參考下圖:減免稅申報明細表:

主表主要欄次如下:

三、新政前開具“免稅”發票(納稅義務為2023年)

對于納稅人已經開具“免稅”發票的,同樣可以以季度銷售額30萬(月銷售額10萬)為分水嶺,月銷售額超過10萬的可以參考新政前開具3%發票的處理辦法,我們這里直接以月銷售額不超過10萬為例來說明:

1、可以追回的,直接追回作廢,重開稅率為1%的發票。

【案例解析】

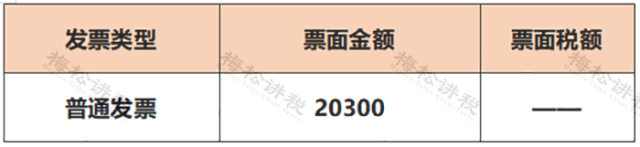

梅松公司屬于小規模納稅人,1月3日銷售一批貨物,開具了增值稅免稅發票:

新政策出臺后,梅松公司將該張發票追回,重新開具1%發票:

注:票面金額=不含稅金額=20300÷(1+1%)=20099.01

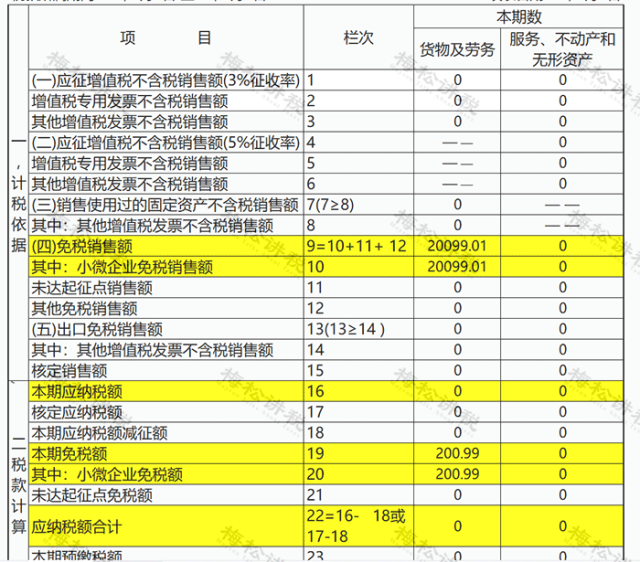

假設梅松公司1月份只有這一筆收入,按月申報納稅,按照政策可享受稅收優惠,免稅。因此申報表填寫如下:

2、發票不能追回作廢的,按照1%稅率填報申報表。

還是以上述案例為例,企業無法將該張發票追回,那么填寫申報表依然按上述申報表填寫。

PS:由于目前相關的政策還未明確,上述處理方式僅為小編綜合之前政策的一些理解總結,如有錯誤可以留言糾正。實際納稅申報以稅局要求為準,特此說明。